I. Comprendre le Système de Prévoyance.

Les trois piliers : un aperçu

Avant de plonger dans les détails du 3ème pilier, il est crucial de comprendre la structure globale du système de prévoyance suisse. Celui-ci repose sur trois piliers, chacun ayant un rôle spécifique à jouer dans votre sécurité financière.

-

Le premier pilier, ou l'Assurance-vieillesse et survivants (AVS), est financé par l'État et fournit une prestation de base à tous les résidents suisses une fois qu'ils atteignent l'âge de la retraite. C'est un filet de sécurité pour garantir que chacun puisse subvenir à ses besoins essentiels.

-

Le deuxième pilier, également appelé prévoyance professionnelle (LPP), concerne les régimes de retraite professionnels. Les employeurs et les employés cotisent à ce pilier pour financer une part importante de leurs revenus après la retraite.

Focus sur le 3ème pilier : définition et objectifs

Le troisième pilier, au cœur de notre discussion, est la prévoyance privée. Contrairement aux deux premiers piliers, la participation au 3ème pilier est entièrement volontaire, mais il s'agit d'une étape essentielle pour assurer une retraite confortable et répondre à divers besoins financiers tout au long de la vie.

Le 3ème pilier se compose de deux volets distincts : le pilier 3a et le pilier 3b. Ces deux volets offrent des avantages et des caractéristiques uniques, conçus pour répondre à une variété de besoins et de préférences. Dans les sections suivantes, nous explorerons ces deux composantes en détail.

II. 3ème Pilier A vs 3ème Pilier B : Une Comparaison Essentielle

Définition et caractéristiques du pilier 3a

Le pilier 3a, également connu sous le nom de prévoyance liée, est une composante du 3ème pilier qui offre une structure d'épargne spécifique. Il est principalement destiné à la prévoyance vieillesse privée. Pour comprendre en quoi consiste le pilier 3a, il est important de connaître ses caractéristiques clés :

-

Destinataires : Toutes les personnes domiciliées et travaillant en Suisse peuvent cotiser au pilier 3a.

-

But : La principale fonction du pilier 3a est de vous permettre d'économiser en vue de votre retraite.

-

Cotisations : Les cotisations au pilier 3a sont plafonnées. Les salariés peuvent cotiser jusqu'à CHF 7'056.- par an, tandis que les travailleurs indépendants non affiliés à une caisse de pensions peuvent cotiser jusqu'à 20 % de leur revenu net ou un maximum de CHF 35'280.- (état au 01.01.2024).

-

Durée : Les fonds du pilier 3a peuvent être retirés au plus tôt 5 ans avant et au plus tard 5 ans après l'âge ordinaire de la retraite.

-

Retrait anticipé : Un retrait anticipé n'est possible qu'en cas de circonstances exceptionnelles, comme le financement d'un logement en propriété à usage personnel, le transfert dans une caisse de pensions, le démarrage d'une activité indépendante, ou en cas de départ définitif de la Suisse.

-

Avantages fiscaux : Les cotisations versées au pilier 3a peuvent être déduites du revenu imposable, offrant ainsi des avantages fiscaux.

Définition et caractéristiques du pilier 3b

Le pilier 3b, aussi connu sous le nom de prévoyance libre, se distingue par sa flexibilité. Contrairement au pilier 3a, il n'impose pas de limites spécifiques en ce qui concerne les cotisations et permet aux souscripteurs une plus grande liberté dans la gestion de leurs fonds. Voici ce que vous devez savoir sur le pilier 3b :

-

Destinataires : Le pilier 3b est ouvert à tous, quel que soit votre statut en Suisse.

-

But : Contrairement au pilier 3a, le pilier 3b n'est pas destiné exclusivement à la retraite. Il peut être utilisé pour atteindre divers objectifs financiers.

-

Cotisations : Il n'y a pas de montant maximal pour les cotisations au pilier 3b. Vous êtes libre de déterminer combien vous souhaitez épargner.

-

Durée : La durée du pilier 3b dépend de vos besoins et objectifs personnels, offrant une grande flexibilité.

-

Retrait anticipé : Contrairement au pilier 3a, il n'y a pas de restrictions légales pour les retraits anticipés du pilier 3b.

-

Avantages fiscaux : Les avantages fiscaux du pilier 3b dépendent de la durée du contrat et de l'âge.

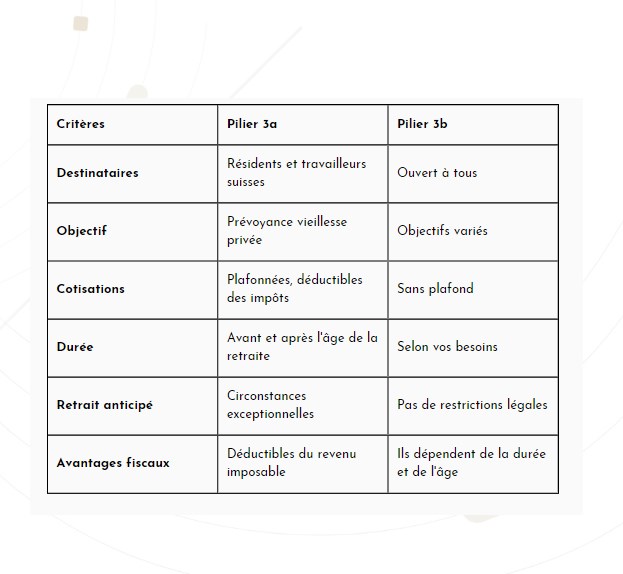

Tableau comparatif : 3a vs 3b

Pour mieux comprendre les différences entre le pilier 3a et le pilier 3b, examinons un tableau comparatif :

La comparaison entre le pilier 3a et le pilier 3b montre clairement que chaque composante offre un ensemble unique de caractéristiques et d'avantages. Le choix entre les deux dépendra de vos besoins personnels et de vos objectifs financiers. Il est essentiel de réfléchir soigneusement à votre situation avant de prendre une décision.

III. Les Avantages Fiscaux du 3ème Pilier

Économies d’impôt grâce au pilier 3a

L'une des principales incitations à souscrire un 3ème pilier est la possibilité de réaliser des économies d'impôts, en particulier avec le pilier 3a. Le mécanisme est le suivant : les cotisations versées au pilier 3a peuvent être déduites de votre revenu imposable, réduisant ainsi le montant sur lequel vous payez des impôts. Cela signifie que vous économiserez de l'argent sur vos impôts annuels, ce qui peut être un atout considérable pour votre situation financière. Plus vous cotisez au pilier 3a, plus vous pouvez déduire, mais il existe des plafonds pour ces déductions, comme mentionné précédemment.

Avantages fiscaux du pilier 3b

Bien que le pilier 3b ne permette pas de déductions directes des impôts comme le pilier 3a, il offre néanmoins des avantages fiscaux en fonction de la durée du contrat et de l'âge au moment du retrait. Les fonds retirés après 60 ans, à condition que le contrat ait duré au moins 5 ans et qu'il ait été souscrit avant l'âge de 66 ans, sont exonérés d'impôt. Cela signifie que vos investissements dans** le pilier 3b peuvent croître en franchise d'impôt**, ce qui peut être une opportunité précieuse pour augmenter votre épargne.

Exemples concrets et simulations

Pour mieux comprendre ces avantages fiscaux, explorons quelques exemples concrets. Supposons que vous cotisiez régulièrement à un pilier 3a et que vous contribuiez au maximum autorisé. Ces cotisations réduiraient votre revenu imposable, ce qui pourrait vous permettre d'économiser des centaines de francs suisses chaque année sur vos impôts. Les économies d'impôts au fil des ans peuvent s'accumuler considérablement, renforçant ainsi votre patrimoine.

De même, avec le pilier 3b, envisagez un scénario dans lequel vous souscrivez un contrat à un jeune âge et le maintenez pendant plusieurs décennies. Lorsque vous atteindrez 60 ans, vos retraits de ce compte seront totalement exonérés d'impôt. Cela signifie que la croissance de votre épargne n'est pas grevée par les impôts, ce qui maximise son potentiel.

IV. Le 3ème Pilier comme Outil de Protection

Le 3ème pilier ne se limite pas à la prévoyance pour la retraite. Il joue également un rôle essentiel en tant qu'outil de protection pour vous et vos proches.

Protection des proches et héritiers

L'un des avantages du 3ème pilier est qu'il peut servir de filet de sécurité pour protéger vos proches en cas de décès. Si vous veniez à décéder, les fonds du 3ème pilier peuvent être transmis à vos héritiers ou bénéficiaires. Cela peut aider à garantir que votre famille a des ressources financières pour faire face à des dépenses imprévues ou pour maintenir son niveau de vie.

Assurance en cas d’invalidité ou de décès

Outre la protection en cas de décès, le 3ème pilier peut également fournir une assurance en cas d'invalidité. Les contrats de 3ème pilier peuvent inclure des dispositions qui permettent le versement de prestations en cas d'invalidité, ce qui peut être particulièrement précieux si vous êtes incapable de travailler en raison d'une blessure ou d'une maladie. Cela assure une sécurité financière pour vous et votre famille dans des moments difficiles.

V. Le 3ème Pilier et le Projet Immobilier

Utilisation des fonds pour l’achat d’un bien immobilier

L'un des objectifs financiers majeurs pour de nombreuses personnes est de devenir propriétaire de leur logement. Le 3ème pilier peut jouer un rôle clé dans la réalisation de ce rêve. Si vous souhaitez acquérir un bien immobilier, que ce soit une maison ou un appartement, vous avez la possibilité d'utiliser les fonds de votre 3ème pilier pour financer cet achat. Cela signifie que vous pouvez investir dans votre propre patrimoine et avoir un chez-vous qui vous appartient.

Conditions et démarches pour le retrait anticipé

Le retrait des fonds du 3ème pilier pour l'achat d'un bien immobilier est soumis à certaines conditions. Pour être éligible, vous devez acheter un logement à usage personnel. Cela signifie que vous ne pouvez pas utiliser ces fonds pour des investissements locatifs ou commerciaux. Vous devez également résider dans le logement que vous achetez. Les détails des démarches varient selon les établissements financiers et les assureurs, il est donc recommandé de consulter un conseiller pour connaître les procédures exactes.

VI. Flexibilité et Adaptabilité du 3ème Pilier

Le 3ème pilier est conçu pour être flexible et s'adapter aux besoins changeants des souscripteurs. Cela signifie qu'il existe des options pour modifier votre couverture en fonction de votre situation financière et professionnelle.

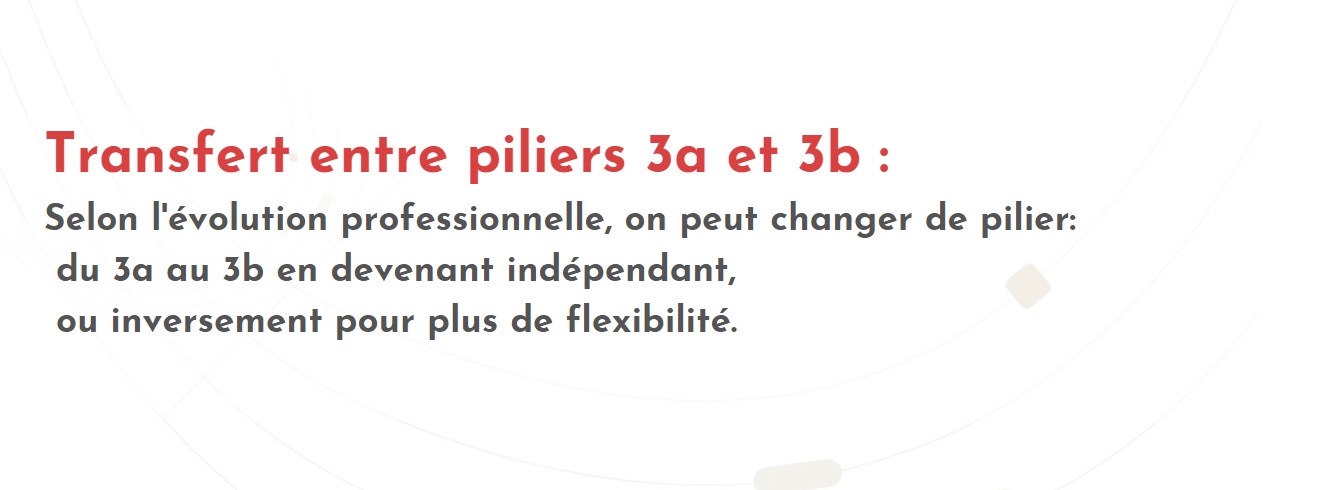

Changement de pilier : de 3a à 3b et inversement

Si votre situation professionnelle évolue, par exemple si vous passez d'un emploi salarié à une activité indépendante, vous pourriez envisager de changer de pilier. Le pilier 3a est principalement destiné aux salariés, mais si vous devenez indépendant, vous pourriez envisager de le transformer en un pilier 3b. De même, si vous avez besoin de conditions plus flexibles, vous pourriez transférer votre 3ème pilier du 3b vers le 3a. Cela dépend de vos besoins et des règles de votre établissement financier ou assureur.

Cas particuliers : travailleurs frontaliers, indépendants, etc.

Le 3ème pilier est conçu pour répondre aux besoins de diverses situations professionnelles. Les travailleurs frontaliers, par exemple, peuvent bénéficier de conditions spécifiques pour optimiser leur prévoyance. Les indépendants ont plus de flexibilité pour déterminer le montant de leurs cotisations. Il est essentiel de comprendre comment le système fonctionne pour votre situation particulière et d'obtenir des conseils personnalisés si nécessaire.

Gestion des difficultés financières et pauses dans les cotisations

La vie n'est pas toujours linéaire sur le plan financier. Parfois, vous pourriez faire face à des difficultés ou à des périodes de revenus moins élevés. Le 3ème pilier offre des options pour faire face à de telles situations, y compris la possibilité de suspendre temporairement vos cotisations. Cela garantit que votre épargne reste adaptable à vos besoins réels.

VII. Optimiser son 3ème Pilier : Conseils et Stratégies

Une gestion efficace de votre 3ème pilier peut faire la différence en termes de rendement et d'avantages fiscaux. Cette section propose des conseils pour optimiser votre prévoyance vieillesse et tirer le meilleur parti de votre 3ème pilier.

Choix de l’établissement : banque vs assurance

Le premier choix à faire est celui de l'établissement financier ou de l'assureur avec lequel vous allez souscrire votre 3ème pilier. Les banques et les compagnies d'assurance offrent différentes options. Les banques proposent généralement des comptes de libre passage pour le pilier 3a, tandis que les assureurs offrent des contrats d'assurance vie. Chacune de ces options a ses avantages et ses inconvénients en termes de coûts, de rendement et de flexibilité. Il est essentiel de comparer les offres et de choisir celle qui correspond le mieux à vos besoins.

Gestion des comptes et des placements

La gestion de votre 3ème pilier est une étape cruciale. Si vous choisissez un compte de libre passage, vous pouvez décider de la manière dont les cotisations sont investies. Les options de placement varient, des fonds en euros aux investissements en actions. Pour le pilier 3b, les assureurs offrent une variété de fonds d'investissement. La diversification de vos placements est essentielle pour réduire les risques et maximiser les rendements.

Utilisation des outils de comparaison et de calcul

Il existe de nombreux outils en ligne qui vous permettent de comparer les différentes offres de 3ème pilier en fonction de vos besoins et de votre situation. Vous pouvez également utiliser des calculateurs en ligne pour estimer vos économies d'impôts et simuler la croissance de vos fonds au fil du temps. Ces outils vous aident à prendre des décisions éclairées et à optimiser votre prévoyance.

VIII. Préparer sa Retraite avec le 3ème Pilier

Impact du 3ème pilier sur la retraite

Le 3ème pilier est l'un des piliers essentiels de la prévoyance en Suisse, et son impact sur votre retraite ne peut être surestimé. En complément des prestations de l'AVS et du 2ème pilier, le 3ème pilier assure que vous avez des ressources financières suffisantes pour maintenir votre niveau de vie à la retraite. Il joue un rôle crucial dans la préparation de votre avenir financier.

Planification et conseils pour une retraite sereine

La planification de la retraite est un processus qui nécessite une attention particulière. Il est recommandé de consulter des conseillers en prévoyance pour vous aider à élaborer un plan de retraite solide. Un bon plan doit tenir compte de vos objectifs financiers, de votre situation actuelle, de vos projections de dépenses à la retraite et de vos préférences en matière de placement. Plus vous commencez tôt, plus il est facile d'atteindre vos objectifs de retraite.

Entretiens avec des conseillers en prévoyance

Les conseillers en prévoyance sont des experts qui peuvent vous guider dans la prise de décisions importantes concernant votre 3ème pilier. Ils peuvent vous aider à déterminer le montant de cotisations approprié, à choisir entre le pilier 3a et 3b, et à élaborer des stratégies de placement pour optimiser votre prévoyance. Les entretiens avec des conseillers peuvent vous apporter des informations personnalisées et des recommandations adaptées à votre situation.

Conclusion

En résumé, le 3ème pilier joue un rôle essentiel dans la prévoyance en Suisse, offrant une flexibilité et des avantages fiscaux considérables. Que vous cherchiez à épargner pour la retraite, à protéger votre famille, à financer un projet immobilier ou à optimiser vos avantages fiscaux, le 3ème pilier est une solution polyvalente.

N'oubliez pas que la prévoyance est une question d'anticipation. Plus tôt vous commencez, plus vous pourrez profiter des avantages du 3ème pilier. Nous vous encourageons à prendre contact avec des conseillers en prévoyance pour obtenir des informations personnalisées et à explorer les différentes options disponibles.

FAQ :

1. Qu'est-ce que le 3ème pilier en matière de prévoyance en Suisse ? Le 3ème pilier fait partie du système de prévoyance suisse et permet une économie d'impôt. Il est destiné à la préparation financière pour la retraite, offrant des solutions flexibles d'investissement et de prévoyance individuelle, en complément des 1er et 2ème piliers.

2. Comment le 3ème pilier peut-il aider dans l'économie d'impôt ? Investir dans le 3ème pilier permet de bénéficier d'avantages fiscaux significatifs. Les cotisations versées sont déductibles du revenu imposable, ce qui peut entraîner une réduction considérable de l'impôt sur le revenu, favorisant ainsi l'économie d'impôt.

3. Le 3ème pilier est-il utile pour l'achat immobilier ? Oui, le 3ème pilier peut être une source précieuse de financement pour l'achat immobilier. Les fonds accumulés peuvent être utilisés comme fonds propres pour acquérir une résidence principale, facilitant ainsi l'investissement immobilier.

4. Quelles compagnies d'assurance offrent des solutions de 3ème pilier ? Plusieurs assureurs en Suisse proposent des solutions de 3ème pilier, y compris Baloise, Vaudoise, Allianz, Axa, Retraites Populaires, Groupe Mutuel et Pax. Chaque assureur offre des produits variés pour répondre aux besoins spécifiques en matière de prévoyance et d'investissement. Pour comparer les offres d'assurance en Suisse, vous pouvez utiliser des plateformes de comparaison telles que Comparatum.

5. Comment choisir la meilleure option de 3ème pilier pour mes besoins d'investissement ? Il est conseillé de consulter un expert en prévoyance ou un conseiller financier pour évaluer vos besoins spécifiques en matière de retraite, d'économie d'impôt et d'investissement immobilier. Comparer les offres de différents assureurs, comme Baloise, Vaudoise ou Allianz, peut également aider à identifier la meilleure option pour votre situation.

6. Peut-on modifier ou résilier un contrat de 3ème pilier ? Oui, il est possible de modifier ou de résilier un contrat de 3ème pilier, mais cela peut entraîner des conséquences fiscales et des frais. Il est important de comprendre les conditions de modification ou de résiliation auprès de votre assureur avant de prendre une décision.

7. En quoi le 3ème pilier diffère-t-il des autres formes de prévoyance et d'investissement en Suisse ? Le 3ème pilier se distingue par sa flexibilité, ses avantages fiscaux et sa focalisation sur la préparation individuelle à la retraite. Contrairement aux 1er et 2ème piliers, qui sont obligatoires et gérés par l'État ou l'employeur, le 3ème pilier est volontaire et personnalisable selon les objectifs d'investissement et de prévoyance de l'individu.

8. Comment puis-je comparer les offres d'assurance en Suisse ? Pour comparer les offres d'assurance en Suisse, vous pouvez utiliser des plateformes de comparaison telles que Comparatum. Ces outils vous permettent d'évaluer les différentes polices d'assurance en fonction de leurs caractéristiques, de leurs primes et de leurs avantages.