Choisir parmis les options d'assurance-maladie est complexe et nécessite une attention particulière aux besoins médicaux et financiers. Dans le système de santé suisse, la décision concernant la franchise influence les coûts et la couverture médicale. Ce guide analyse le choix de la franchise, les assurances complémentaires et les implications financières des hospitalisations. Nous comparerons l**'option d'une franchise basse sans assurance complémentaire à celle d'une franchise élevée avec des assurances supplémentaires.** L'objectif est d'éclairer les lecteurs sur la manière d'optimiser leurs décisions d'assurance-maladie en Suisse.

I. Le Choix Stratégique de la Franchise dans le Cadre de la LAMal

La franchise, c’est-à-dire la part des coûts de vos soins de santé que vous vous engagez à payer de votre poche avant que votre assurance ne prenne le relais, est souvent la clé des économies les plus significatives lorsqu’il s’agit de choisir votre assurance maladie dans le cadre de la LAMal. Un choix éclairé en la matière est donc essentiel.

Franchise Basse ou Haute : Évitez l’Intérimaire

Dans le cadre du système d'assurance maladie LAMal, plusieurs niveaux de franchises sont proposés. Ces niveaux vont de la franchise la plus basse (300 CHF) à la plus haute (2500 CHF), avec plusieurs options intermédiaires (par exemple 500, 1000, 1500, 2000 CHF).

Plus votre franchise est élevée, moins vous payez de prime d'assurance chaque mois.

La logique derrière ce choix est que l'économie réalisée sur les primes mensuelles (en choisissant la franchise la plus haute) pourrait, dans de nombreux cas, +etre plus intéressante que le montant que vous devrez payer de votre poche si vous avez besoin de soins médicaux.

Exemple 1: Franchise Haute (2500 CHF)

Situation : Christine est en bonne santé, n’a pas de dépenses médicales régulières et souhaite minimiser ses primes mensuelles.

-

Franchise : 2500 CHF

-

Prime Mensuelle : 330 CHF

-

Coût Annuel de la Prime : 330 CHF x 12 = 3960 CHF

-

Dépenses Médicales Annuelles Prévues : 500 CHF

Christine paiera ses dépenses médicales de 500 CHF directement, car elles n’atteignent pas le montant de la franchise. Sa dépense totale de santé pour l’année sera de 4460 CHF (dépenses médicales + coût annuel de la prime).

Exemple 2 : Franchise Basse (300 CHF) / Prime Mensuelle : 450 CHF

Inversement, si vous prévoyez d'avoir des dépenses médicales régulières et souhaitez que votre assurance prenne en charge une part plus importante de ces coûts, vous pourriez opter pour la franchise la plus basse. En faisant ce choix, vous payez une prime mensuelle plus élevée, mais votre assurance commence à couvrir vos coûts médicaux plus tôt, après que vous ayez payé les 300 CHF de franchise.

Situation : Jean a des besoins médicaux réguliers et préfère minimiser ses paiements directs pour ses soins de santé tout au long de l’année.

-

Franchise : 300 CHF

-

Prime Mensuelle : 450 CHF

-

Coût Annuel de la Prime : 450 CHF x 12 = 5400 CHF

-

Dépenses Médicales Annuelles Prévues : 2000 CHF

Dans ce cas, Jean paiera les 300 CHF de sa franchise et le reste (1700 CHF) sera couvert par son assurance, rendant sa dépense totale de santé pour l’année à 5700 CHF (franchise + coût annuel de la prime).

Ces exemples montrent comment le choix de la franchise peut influencer vos dépenses de santé globales sur une année. Jean, avec des dépenses médicales plus élevées, minimise ses coûts en optant pour une franchise basse, tandis que Christine, avec ses faibles dépenses médicales, choisit une franchise élevée pour réduire ses primes mensuelles, même si elle doit payer ses faibles coûts médicaux de sa poche. Ces exemples sont simplifiés et il est crucial de prendre en compte tous les aspects de vos besoins en matière de santé lors du choix de votre franchise.

II. Assurance complémentaire et hospitalisation

En considérant l’assurance maladie comme un paiement tout au long de la vie, les économies potentielles, en faisant un choix judicieux, sont significatives.

En associant votre franchise à des assurances complémentaires judicieuses et des assurances financières en cas d'hospitalisation (telles que celles offrant un capital de 2500 CHF versé en cas d'hospitalisation avec certaines compagnies), vous maximisez vos économies tout en minimisant le risque associé.

Option 1 : Franchise basse sans assurance complémentaire.

-

Situation: Julie, 35 ans, professionnelle active avec une bonne santé générale et des visites médicales rares.

-

Franchise : 300 CHF

-

Prime Mensuelle : 400 CHF

-

Coût Annuel= 400 CHF x 12 = 4800 CHF

-

Assurance Complémentaire & Hospitalisation : Non

Option 2 : Franchise haute avec assurance complémentaire et assurance en cas d'hospitalisation.

-

Franchise : 2500 CHF

-

**Prime Mensuelle **: 280 CHF

-

Assurance Complémentaire & Hospitalisation : Oui (Paiement de 2500 CHF en cas d'hospitalisation)

-

Coût Annuel = 280 CHF x 12 = 3360 CHF

-

Économie Mensuelle par Rapport à l'Option 1 : 120 CHF

-

**Économie Annuelle **: 120 CHF x 12 = 1440 CHF

Situation d'Hospitalisation

- Avec Option 1 :

Julie paierait ses frais médicaux jusqu’à atteindre sa franchise de 300 CHF.

- Avec Option 2 :

En cas d'hospitalisation, Julie recevrait un paiement de 2500 CHF grâce à son assurance complémentaire, pouvant aider à couvrir sa franchise et autres coûts imprévus.

Vue à Long Terme

Si Julie reste en bonne santé et maintient ces plans pendant, disons, 30 ans :

-

Option 1 : Coût total = 4800 CHF x 30 = 144,000 CHF

-

Option 2 : Coût total = 3360 CHF x 30 = 100,800 CHF

En optant pour l’Option 2, Julie non seulement économise 1440 CHF par an sur ses primes, mais aussi, elle bénéficie d'une assurance supplémentaire en cas d'hospitalisation.

Sur 30 ans, elle économiserait 43,200 CHF uniquement sur les primes d’assurance maladie, sans compter les bénéfices potentiels de l’assurance en cas d’hospitalisation.

Cet exemple illustre comment un choix de franchise et des options d’assurance complémentaires peuvent être envisagés stratégiquement pour maximiser les économies et minimiser les risques financiers sur le long terme. Cependant, il est vital de noter que les besoins en matière de santé peuvent évoluer et il est prudent de réévaluer régulièrement ces choix au fil du temps.

III. Financer ses consultations annuelles chez le medecin

Economie sur la prime annuelle

Prenons l'exemple d'une économie de 120 CHF par mois réalisée en optant pour une option d'assurance maladie qui a une prime mensuelle inférieure. Cette économie peut se concrétiser par un choix de franchise différent, par exemple en choisissant une franchise plus élevée, ce qui a pour effet de réduire le montant de la prime d'assurance à payer chaque mois.

Calcul des Économies Annuelles :

120 CHF/mois×12 mois=1440 CHF/année

Cela signifie que, sur une année, vous économisez un total de 1440 CHF grâce à la réduction de votre prime mensuelle.

Optimisation des Visites Médicales :

Supposons que le coût d'une consultation médicale soit d'environ 200 CHF (ce montant peut varier et est donné ici à titre indicatif). Avec une économie annuelle de 1440 CHF, vous pourriez théoriquement couvrir les coûts de:

Votre économie permet de financer 7 consultation par an chez le medecin.

Bénéfice Double :

-

Economie Directe : Les 1440 CHF économisés annuellement ne sont pas dépensés en primes d'assurance et restent donc dans votre poche.

-

Accès aux Soins : En considérant l'exemple ci-dessus, ces économies permettent de financer plus de 7 consultations médicales par an sans impacter votre budget annuel, en comparaison avec une option où une prime plus élevée est choisie.

Bien que ces calculs montrent un scénario optimiste où les économies réalisées grâce à une prime mensuelle réduite sont directement traduites en consultations médicales, il est crucial de prendre en compte tous les aspects de votre situation médicale et financière. Les choix autour de la franchise et de la prime doivent également tenir compte de vos besoins de santé prévisibles et imprévisibles, pour vous assurer d'avoir la couverture nécessaire quand vous en avez besoin.

La Franchise à 2500 CHF : Est-ce le Choix Juste ?

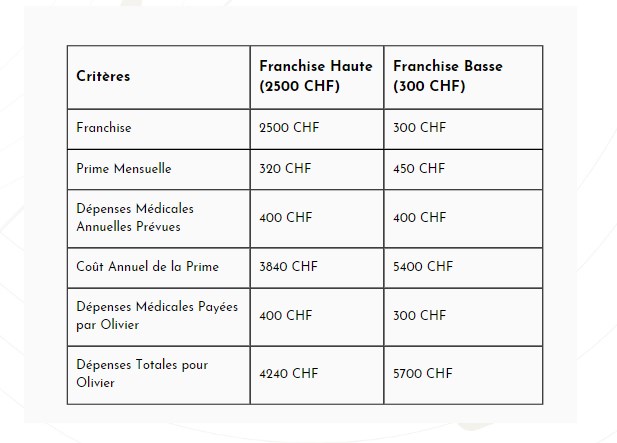

Exemple : Franchise de 2500 CHF

Situation : Olivier, 40 ans, généralement en bonne santé, n’a pas de médicaments réguliers et consulte le médecin environ 2 fois par an.

####Option de Franchise Haute :

-

Franchise : 2500 CHF

-

Prime Mensuelle : 320 CHF

-

Dépenses Médicales Annuelles Prévues : 400 CHF

-

** Coût Annuel de la Prime** : 320 CHF x 12 = 3840 CHF

-

Olivier paie intégralement ses dépenses médicales de 400 CHF, car elles ne dépassent pas sa franchise.

-

Dépenses Totales : 3840 CHF (prime) + 400 CHF (dépenses médicales) = 4240 CHF

Option de Franchise Basse :

-

** Franchise** : 300 CHF

-

Prime Mensuelle : 450 CHF

-

Dépenses Médicales Annuelles Prévues : 400 CHF

-

**Coût Annuel de la Prime **: 450 CHF x 12 = 5400 CHF

-

Olivier paie sa franchise de 300 CHF, et le reste est couvert par l'assurance.

-

Dépenses Totales : 5400 CHF (prime) + 300 CHF (franchise) = 5700 CHF

Analyse :

-

Avec l'option 1 (franchise haute), Olivier économise 1460 CHF à l’année par rapport à l'option 2, même en payant ses dépenses médicales de 400 CHF de sa poche.

-

Si Olivier maintient un profil similaire en termes de santé dans les années à venir, cette économie annuelle s’accumule et peut représenter une somme considérable sur plusieurs années.

-

En cas de besoin médical imprévu, Olivier aurait une marge avant d’atteindre le seuil où l'option de franchise basse deviendrait plus avantageuse financièrement.

Cet exemple illustre pourquoi la franchise de 2500 CHF peut être une option attrayante pour ceux qui ont généralement des coûts médicaux bas à modérés chaque année. Cependant, il est crucial de noter que chaque situation est unique, et ce qui est vrai pour Olivier pourrait ne pas l'être pour une autre personne avec des besoins médicaux différents. C'est pourquoi une évaluation approfondie des besoins de santé individuels et familiaux est cruciale avant de choisir une franchise.

Bien que la franchise à 2500 CHF puisse apparaître comme le choix le plus judicieux pour une majorité, il est impératif de considérer minutieusement tous les aspects de votre situation personnelle pour en être certain. Prendre le temps d’analyser vos dépenses de santé passées, présentes et futures, ainsi que votre capacité à couvrir cette franchise en cas de besoin, sont des étapes cruciales pour garantir que ce choix soit non seulement économique, mais également sécurisant pour vous et vos proches.

L'importance du conseil dans le choix de l'assurance maladie

La complexité du choix de la franchise d'assurance maladie, notamment en fonction de la situation personnelle et des besoins anticipés, met en lumière l'importance capitale des outils de comparaison et du rôle des conseillers en assurance.

Le comparateur joue un rôle clé en offrant une vue d'ensemble des différentes options disponibles sur le marché. Il permet d'identifier rapidement les offres qui correspondent le mieux aux besoins et au budget de l'assuré, tout en évitant les pièges potentiels. C'est un outil précieux pour ceux qui cherchent à optimiser leur couverture tout en maîtrisant leurs dépenses.

Cependant, si le comparateur offre une première analyse précieuse, le conseiller en assurance intervient comme un guide indispensable dans ce paysage souvent compliqué. Son expertise permet d'anticiper les besoins futurs, d'évaluer la pertinence des offres complémentaires, notamment en cas d'hospitalisation, et d'apporter un éclairage sur les subtilités de chaque contrat. De plus, son rôle ne se limite pas seulement à la phase de choix, il accompagne également l'assuré dans la gestion des éventuels sinistres ou modifications de contrat.

En somme, alors que la décision finale revient à l'assuré, le comparateur et le conseiller sont deux alliés précieux pour éclairer ce choix et garantir une protection optimale. Ils représentent le duo parfait pour aborder avec sérénité les défis de l'assurance maladie.