Augmentation des Primes et Impact Financier

Hausse Significative des Primes

En 2024, les primes d'assurance maladie en Suisse augmentent fortement, en moyenne de 8,7%, ce qui n'était pas arrivé depuis 20 ans. La prime moyenne sera de 359,50 francs par mois. Cette augmentation est bien plus importante que la hausse moyenne de 2,4% observée depuis 2018. Les cantons de Vaud, Neuchâtel et Fribourg voient leurs primes augmenter de 9,9%, 9,8% et 9,6% respectivement, pesant davantage sur le budget des résidents de ces régions.

Exemple de Conséquences de la Hausse des Primes sur une Famille

Prenons l'exemple d'une famille suisse composée de deux adultes et deux enfants. Si cette famille est assurée par une caisse maladie dont les primes augmentent de 8,7% en 2024, cela pourrait signifier une augmentation de plusieurs centaines de francs par an dans leurs dépenses d'assurance maladie.

Disons que leur prime mensuelle par personne est de 500 francs en 2023. Une augmentation de 8,7% signifierait que chaque membre de la famille paierait environ 543 francs par mois en 2024, soit une augmentation de 43 francs par personne ou 172 francs pour toute la famille chaque mois.

Les facteurs de l'Augmentation

Les Multiples Visages de la Hausse des Coûts

La hausse des primes d'assurance maladie est due à plusieurs facteurs liés entre eux, comme l'augmentation des coûts dans différents secteurs de la santé, les interventions médicales reportées à cause de la pandémie, et des pertes sur les marchés financiers. Par exemple, les coûts de la santé ont augmenté de 6,4% au premier semestre 2023 par rapport à la même période en 2022. En 2023, plus d'assurés que la moyenne ont changé de caisse maladie ou choisi une franchise plus élevée, réduisant ainsi les revenus prévus des primes pour cette année.

Notons, que le BAG et le Conseil fédéral ont pris des mesures et proposé des réformes pour diminuer les coûts, comme réduire les tarifs de laboratoire et les prix des médicaments, et encourager la vente de médicaments génériques et biosimilaires, économisant environ 250 millions de francs par an dans le secteur des médicaments.

Coûts Hospitaliers et Défis Connexes

Les coûts des hôpitaux ont augmenté à cause de plusieurs raisons comme le vieillissement de la population, l'augmentation du nombre d'habitants, les nouvelles technologies et thérapies, et le manque de professionnels de la santé. D'autres problèmes, comme le manque de financement pour les soins et plus de travail administratif dû à de nouvelles règles et bureaucratie, ont aussi fait monter les coûts hospitaliers, ce qui a directement fait augmenter les primes d'assurance maladie.

Gestion et Choix de l'Assurance

Comparaison des offres

La hausse des primes d'assurance maladieaffecte le budget des familles, qui doivent donc revoir leurs choix concernant leur assurance. Cela peut signifier comparer attentivement les différentes offres, analyser les pour et les contre des différents plans, et prendre en compte les besoins de santé de chaque personne dans le foyer. Les comparateurs d'assurance, qui permettent de voir facilement les différentes offres, et les conseillers en assurance, qui aident à choisir le meilleur plan et à comprendre le système d'assurance, sont très utiles dans cette situation.

Quand changer d’offre ?

Les personnes qui veulent changer de caisse maladie en Suisse doivent le faire savoir avant le 30 novembre. Il est important de bien réfléchir à cette décision et de comparer attentivement les primes et les offres des différentes caisses pour s'assurer que le choix final correspond bien aux besoins de la personne ou de la famille.

Adapter ses habitudes pour réduire la note

En plus de choisir une caisse maladie, les assurés doivent aussi choisir un modèle d'assurance. Certains modèles, comme ceux avec un réseau de soins ou de télémédecine, proposent des primes plus basses mais avec des conditions, comme un choix limité de soignants ou une première consultation par téléphone. Pour choisir judicieusement, il faut bien comprendre ces modèles, leurs avantages et leurs inconvénients, pour ne pas limiter l'accès aux soins nécessaires.

Prévoyance et Couverture : Adaptez de nouvelles stratégies

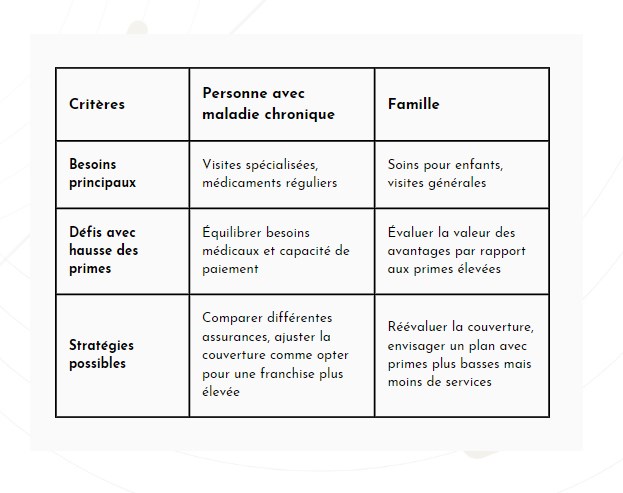

2 exemples de l’impact de la hausse des primes sur le choix de couvertures

L'augmentation des primes d'assurance maladie complique le choix d'une bonne couverture médicale. Les assurés doivent non seulement penser aux coûts, mais aussi examiner de près les services offerts pour choisir une option qui leur donne la meilleure protection possible avec des primes plus élevées. Cela peut aussi vouloir dire explorer d'autres options de couverture, discuter avec les caisses maladie, ou ajuster les franchises et les modèles d'assurance selon leurs besoins et leur budget.

Par exemple, une personne ayant une maladie chronique qui nécessite des visites spécialisées et des médicaments réguliers pourrait devoir payer plus pour garder une couverture qui répond à ses besoins spécifiques si les primes augmentent. Elle doit trouver un équilibre entre le besoin de services médicaux réguliers et la capacité de payer des primes plus élevées. Elle pourrait devoir comparer différentes assurances et voir si elle peut ajuster sa couverture, comme accepter une franchise plus élevée, pour garder les coûts gérables.

De même, une famille qui veut une couverture qui inclut des soins pour enfants et des visites générales pourrait aussi faire face à des défis similaires avec la hausse des primes. Ils pourraient devoir réévaluer leur couverture actuelle et voir si les avantages de leur plan actuel valent les primes plus élevées, ou s'il serait plus économique de changer pour un plan avec des primes plus basses mais peut-être moins de services.

Dans les deux cas, la hausse des primes force les gens et les familles à naviguer dans un paysage d'assurance plus complexe, où ils doivent considérer plus attentivement les coûts et les avantages des différentes options pour trouver une solution qui protège leur santé tout en restant abordable. Cela peut signifier faire des choix difficiles et compromettre certains aspects de leur couverture pour pouvoir payer les primes d'assurance.

Choisir une nouvelle prévoyance pour faire des économies

Qu'est-ce que la prévoyance ? La prévoyance, en matière de santé, c'est planifier et mettre en place des actions pour avoir une sécurité financière pour d'éventuels besoins médicaux futurs. Cela inclut des assurances et des produits financiers qui protègent contre les risques de santé, comme l'incapacité de travailler, la dépendance, ou les frais médicaux non couverts par l'assurance maladie obligatoire. L'objectif est d'avoir une sécurité financière en cas de problème de santé, en assurant un revenu ou en couvrant des dépenses non prises en charge par la sécurité sociale ou les assurances maladie habituelles.

Choisir une prévoyance pour réduire ses dépenses :

Avec l'augmentation notable des primes d'assurance maladie, la prévoyance devient encore plus importante. Les caisses maladie pourraient offrir plus d'options de prévoyance, proposant des choix supplémentaires ou améliorés pour anticiper les futurs besoins médicaux et leurs coûts. Pour les assurés, il est vital d'adapter leurs stratégies de prévoyance en considérant ces augmentations de primes. Cela pourrait vouloir dire explorer et choisir ces nouvelles offres, créer un fonds d'urgence pour les dépenses de santé imprévues, ou revoir et ajuster leurs plans financiers pour s'assurer qu'ils peuvent payer les primes plus élevées sans problème.

Stratégies des Caisses Maladie : en tirer parti pour les assurés.

Anticiper les hausses des prochaines années

Les caisses maladie, pour attirer de nouveaux clients, peuvent d'abord proposer des primes basses, puis les augmenter significativement plus tard. Pour les assurés, il est crucial de rester attentif et actif. Si vous choisissez une caisse pour ses primes basses, souvenez-vous qu'elles peuvent augmenter dans le futur. Veillez à réexaminer régulièrement votre situation et soyez prêt à changer de caisse si besoin, en utilisant les comparateurs de primes sur internet et en respectant les dates limites pour résilier.

Le gouvernement cherche à rendre le système de santé plus simple pour tous. Bien que les efforts précédents n'aient pas été totalement réussis, l'objectif est d'améliorer la transparence. L'idée est de faire collaborer tous les acteurs liés aux coûts du système de santé pour le gérer de manière plus ouverte et collaborative, afin de mieux soutenir les assurés.

Dans ce contexte, les comparateurs de prix revêtent une importance majeure. Ils apportent une visibilité précise sur les diverses propositions du marché, armant ainsi les assurés pour des choix plus informés. Grâce à eux,** il est plus facile de déceler les caisses maladie offrant les conditions les plus avantageuses et les primes les plus compétitives**. Ainsi, ils facilitent le passage vers une offre plus adaptée quand la situation l'impose. Nous vous encourageons vivement à tirer profit de ces outils pour assurer vos intérêts.

Exploiter la Diversification des Offres à Votre Avantage

Les caisses maladie s'efforcent de se différencier en variant leurs propositions et en offrant des services additionnels. Cela peut englober des initiatives visant à encourager la santé et la prévention, l'importance de la prévention étant cruciale dans la gestion des dépenses de santé.

En tant qu'assuré, voici comment vous pourriez maximiser ces offres à votre avantage :

-

Évaluez les Prestations Supplémentaires : Examinez attentivement les prestations supplémentaires offertes par les caisses maladie et évaluez si elles sont pertinentes et bénéfiques pour vous. Cela pourrait inclure des programmes de bien-être, des réductions sur les activités de loisirs ou de santé, et des services de conseil.

-

Adaptez Votre Modèle d'Assurance : Explorez les différents modèles d'assurance proposés. Certains pourraient offrir des primes plus basses en échange de certaines conditions, comme le choix d'un réseau de soins spécifique ou l'utilisation de la télémédecine. Assurez-vous que le modèle choisi correspond à vos besoins et à votre mode de vie.

-

Engagez-vous dans les Programmes de Fidélité : Si votre caisse maladie propose des programmes de fidélité ou des récompenses pour des comportements sains, engagez-vous activement pour maximiser les bénéfices. Cela pourrait inclure des remises sur les primes ou d'autres récompenses.

-

Communiquez avec Votre Caisse Maladie : N'hésitez pas à communiquer avec votre caisse maladie pour discuter de vos besoins, explorer les options disponibles, et vous assurer que vous maximisez les avantages disponibles pour vous.

En 2024, le système d'assurance maladie suisse connaît une hausse significative des primes, la plus élevée depuis deux décennies, avec une moyenne de 8,7%. Cette augmentation, influencée par divers facteurs tels que les coûts croissants de la santé, les répercussions de la pandémie et les perturbations du marché financier, pèse considérablement sur le budget des foyers suisses. Les résidents sont encouragés à examiner et adapter leurs plans d'assurance, en profitant des outils de comparaison et des conseils experts. Les stratégies de prévoyance deviennent également cruciales, offrant une sécurité financière face aux coûts médicaux imprévus. Alors que les caisses maladie tentent de diversifier leurs offres pour attirer les clients,** il est impératif pour les assurés de rester vigilants, d'explorer toutes les options disponibles et de s'engager activement pour maximiser les avantages.**

L'importance cruciale d'un comparateur et des conseils d'un courtier certifié et neutre en assurance

Chaque individu a des besoins spécifiques, et l'ampleur des options disponibles sur le marché peut rendre le choix difficile et parfois même anxiogène. Dans ce contexte,l'utilisation d'un comparateur fiable devient une étape incontournable pour obtenir une vue d'ensemble des offres, s'assurant ainsi de la pertinence et de la compétitivité des tarifs proposés.

Cependant, au-delà de la simple comparaison, l'expertise et les conseils d'un courtier en assurance certifié apportent une valeur ajoutée indéniable. Sa neutralité garantit que les recommandations sont faites dans l'intérêt unique du client, sans être influencé par des incitations externes. De plus, sa certification atteste de son professionnalisme, de sa formation continue et de sa connaissance approfondie du secteur.

En somme, pour faire face à un paysage assurantiel en constante évolution et pour s'assurer de prendre des décisions éclairées, le recours à un comparateur doublé des conseils avisés d'un courtier neutre et certifié n'est pas un luxe, mais une nécessité. Il s'agit d'une démarche essentielle pour garantir la sérénité, la sécurité financière et l'optimisation des couvertures d'assurance adaptées à ses besoins personnels.